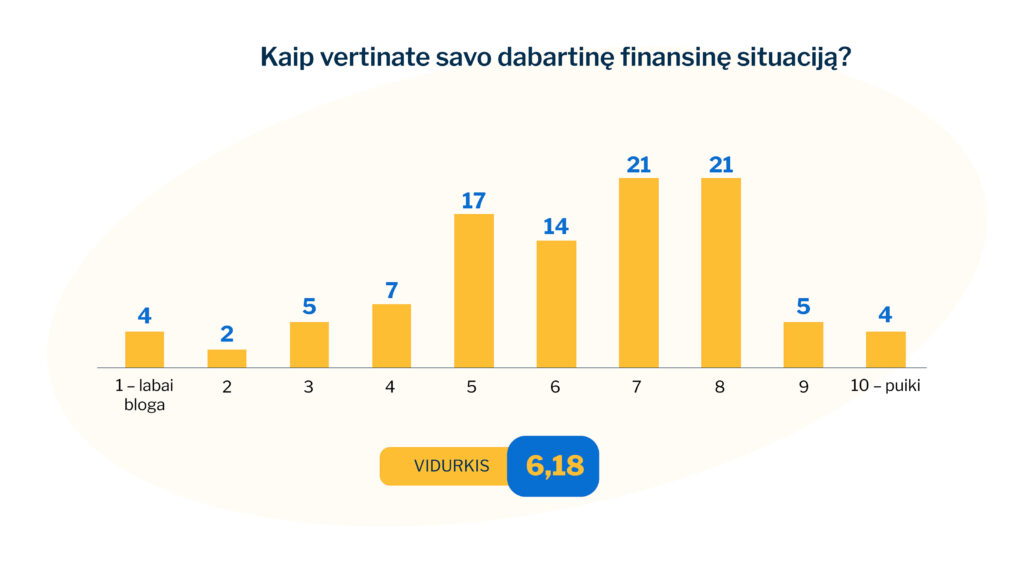

Nors pragyvenimo lygio rodikliai Lietuvoje pastaraisiais metais gerėjo, visuomenėje vis dar aiškiai jaučiamas finansinis neužtikrintumas. Atlikta reprezentatyvi gyventojų apklausa parodė, kad bendras lietuvių finansinės savijautos balas siekia vos 6,2 iš 10 – tad iki finansinės ramybės daugeliui dar toli.

„Jei tipinį lietuvį įsivaizduotume kaip vieną asmenį, tai nebūtų itin tvirtai finansiškai ant kojų stovintis žmogus. Savo finansinę situaciją jis vertina tik vidutiniškai, tačiau nėra linkęs priimti rizikingesnių sprendimų, kad ją iš esmės pagerintų. Maža to, kaimyno žolė jam visada atrodo žalesnė – jis linkęs manyti, kad kitų piniginės pilnesnės, o galimybės uždirbti – geresnės“, – teigia Tomas Bataitis, „Credit24“ vadovas.

Jo teigimu, analizuojant tyrimo rezultatus, išryškėjo trys pagrindiniai tipažai, geriausiai atspindintys mūsų visuomenės santykį su pinigais.

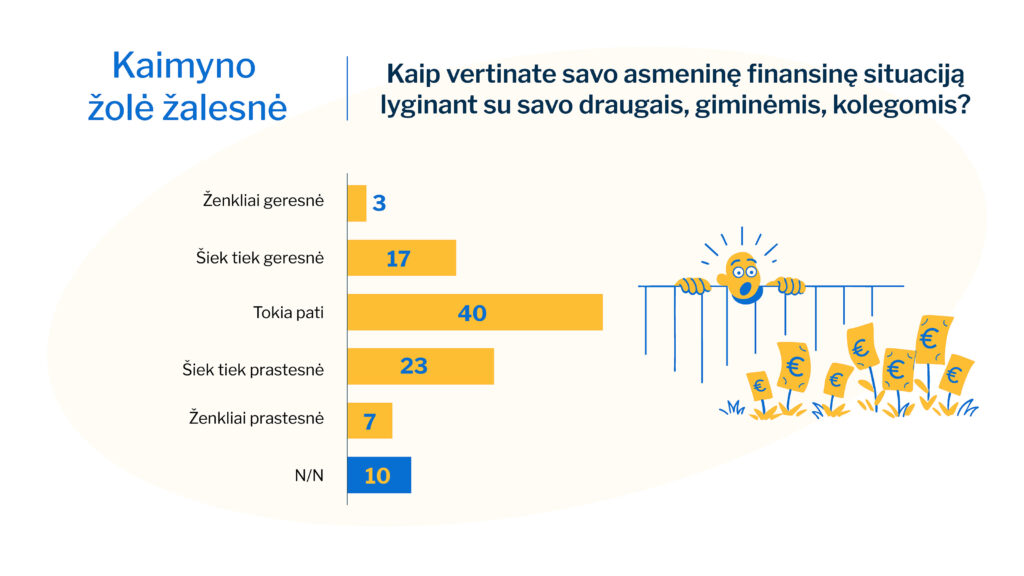

Kaimyno žolė žalesnė

Pirmasis tipas apibūdina didelę visuomenės dalį, kurios finansinis pasitenkinimas priklauso ne nuo realios asmeninės padėties, o nuo nuolatinio savęs lyginimo su aplinkiniais.

Net ir esant stabiliai situacijai, asmeninė gerovė šiems žmonėms dažnai atrodo nepakankama vien todėl, kad kitiems, regis, sekasi geriau. Tai nuolatinio nepasitenkinimo būsena, kai sėkmė matuojama ne asmeniniais, o kitų pasiekimais.

Kaip parodė tyrimas, tik 20 proc. apklaustųjų mano, kad jų asmeninė finansinė situacija yra geresnė nei draugų ar kolegų. Tuo tarpu beveik kas trečias gyventojas (30 proc.) yra įsitikinęs, kad gyvena prasčiau už kitus.

„Šie skaičiai rodo, kad didelė dalis visuomenės savo padėtį vertina subjektyviai, per lyginimosi su aplinka prizmę. Didžiausias šio tipo paradoksas – nuolatinis lyginimasis beveik visada baigiasi nusivylimu, nes visuomet rasime turtingesnių, turinčių didesnius ar gražesnius namus, brangesnį automobilį, daugiau keliaujančių. Jokie pinigai šiai gyventojų grupei neteikia džiaugsmo, jei kaimyno tvora atrodo bent milimetru aukštesnė. Tai psichologinis barjeras, neleidžiantis pajusti realios finansinės sėkmės ir pasitenkinimo tuo, ką jau pavyko pasiekti“, – pastebi T. Bataitis.

Jis priduria, kad šis požiūris į finansus įtraukia į lenktynes, kuriose nėra finišo linijos.

„Užuot stiprinę savo finansinį saugumą šio tipo atstovai dažnai linkę veltis į neracionalų vartojimą, priimti neteisingus sprendimus tik tam, kad neatsiliktų nuo aplinkinių. Tai ne tik kelia nuolatinę įtampą, bet ir trukdo kurti logiškai pagrįstą asmeninį finansinį planą, kuris remiasi poreikiais, o ne noru padaryti įspūdį kitiems“, – sako finansų ekspertas.

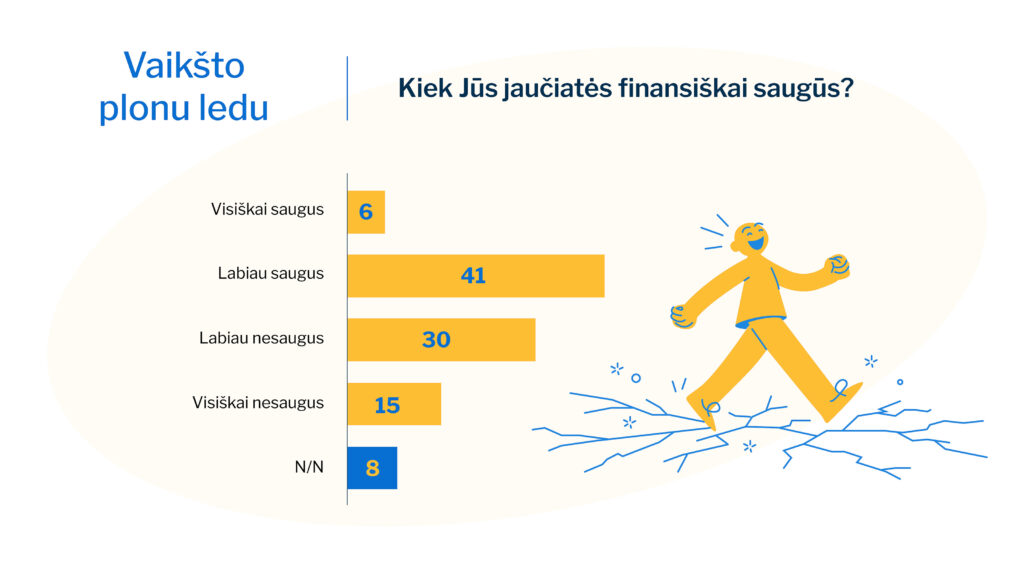

Vaikščiojantys plonu ledu

Apklausa taip pat parodė, kad net 45 proc. gyventojų jaučiasi finansiškai nesaugūs. Beveik kas antras lietuvis gyvena tarsi vaikščiodamas plonu ledu, kai kiekvienos didesnės neplanuotos išlaidos – sugedęs automobilis ar buitinė technika – gali pastūmėti į rimtus finansinius sunkumus.

„Gyvenimas ant plono ledo reiškia nuolatinį foninį stresą. Tai nebūtinai signalizuoja apie mažas pajamas ar lėšų trūkumą kasdienėms reikmėms – dažniau tai psichologinė įtampa, kylanti dėl finansinio rezervo ir aiškaus „plano B“ nebuvimo. Kai beveik pusė visuomenės gyvena nuolatiniame neapibrėžtume, tampa sudėtinga kalbėti apie tvarų finansinį saugumą ar stabilią vidurinę klasę“, – ekspertas.

Anot jo, tokia būsena sukuria savotiškus finansinius spąstus: energija skiriama kovai su stresu ir nebelieka resursų galvoti apie ilgalaikius finansinius tikslus.

Be to, nuolatinis „gaisrų gesinimas“ neleidžia investuoti į save, keisti profesinės krypties ar drąsiau priimti gyvenimo iššūkių, nes bet koks laikinas pajamų svyravimas atrodo pernelyg rizikingas.

Pinigų nori, bet dėl jų rizikuoti – ne

Šis finansinis trapumas tampa stabdžiu, kuris įkalina žmogų dabartyje ir neleidžia kurti saugesnės ateities. Jis iš esmės paaiškina trečiąjį finansinį tipą, kurį geriausiai apibūdina posakis: „Geriau žvirblis rankoje, o ne briedis girioje“.

Tai žmonės, kuriems būdingas stiprus atsargumo ir saugumo poreikis, dažnai nusveriantis norą augti ar drąsiau siekti didesnės finansinės grąžos. Nors geresnio gyvenimo siekis egzistuoja, sprendimai dažniausiai priimami maksimaliai konservatyviai – sąmoningai vengiant bet kokios didesnės rizikos.

Net 83 proc. gyventojų priimdami finansinius sprendimus arba visiškai vengia rizikos (40 proc.), arba ją toleruoja tik minimaliai (43 proc.). Tik nedidelė visuomenės dalis (7 proc.) ryžtasi drąsesniems žingsniams investavimo ar verslo srityje.

„Noras turėti daugiau egzistuoja, tačiau jį dažnai stabdo baimė prarasti tai, kas jau sukaupta. Šis atsargumas saugo nuo klaidų, bet kartu riboja spartesnį finansinį augimą. Vis dėlto didžiausi finansiniai pokyčiai retai įvyksta laikantis vien tik saugaus kelio. Net ir nedidelė apskaičiuota rizika – naujas darbas, pirmieji investavimo žingsniai ar sprendimas išeiti iš komforto zonos – dažnai tampa esminiu lūžiu, kuris ilgainiui pagerina finansinę padėtį“, – pastebi T. Bataitis.

PŽ

pakeisite savo įpročių")