Kaip ir kasmet, šių metų pradžioje į II-osios pakopos pensijų kaupimą įtraukti gyventojai, kurie iki šiol niekada nekaupė pensijai.

Šiemet įtraukime dalyvauja ir tie, kurie anksčiau pensijų kaupimo atsisakė ar sustabdė. Šiuos gyventojus „Sodra“ pakartotinai įtraukia į kaupimą kas 3 metus. Tiek naujai, tiek pakartotinai į kaupimą įtraukti gyventojai turi pusę metų, t. y. iki 2022 m. birželio 30 d., apsispręsti, ar kaupti II pensijų pakopoje ir taip užsitikrinti papildomas pajamas, sulaukus pensinio amžiaus, rašoma pranešime žiniasklaidai.

„Sprendimas, ar pradėti kaupti pensijai dabar yra išties aktualus ir lemsiantis orios bei finansiškai saugios pensijos galimybę. INVL konsultantai bendraudami su klientais pastebi, kad dalis visuomenės net neanalizuodami situacijos priima sprendimą kaupimo atsisakyti dėl aplinkoje formuojamos klaidingos nuomonės. Tokiu savo sprendimu žmonės praranda galimybę taupyti ateičiai mažomis sumomis, atsisako valstybės paskatos, kuri, kaupiant maksimaliai, yra 259 eurai per metus ir, svarbiausia, praranda galimą uždirbti grąžą“, – sako INVL mažmeninių paslaugų vadovė dr. Dalia Kolmatsui.

Priimant šį sprendimą, labai svarbu žinoti teisingus faktus, todėl pristatome dažniausiai pasitaikančius mitus apie pensijų kaupimą II-oje pakopoje ir paaiškiname, kodėl jie klaidingi.

1. Užteks „Sodros“ pensijos. „Sodros“ išmokas gauna reikiamą stažą įgiję ir pensinio amžiaus sulaukę apdraustieji valstybiniu socialiniu pensijų draudimu. „Sodros“ pensijos dydį lemia dirbančių asmenų ir pensininkų santykis, taip pat ekonomikos padėtis. Šių dienų statistikos duomenys rodo, kad gimstamumas kasmet vis mažėja, pensininkus išlaikančių darbingo amžiaus žmonių atitinkamai mažės, todėl būtų protinga pagalvoti apie orią senatvę. Šiuo metu vidutinė senatvės pensija su būtinuoju stažu siekia 489 eurus. Prognozuojama, kad iki 2050 metų, vidutinė senatvės pensija sudarys tik ketvirtadalį buvusio atlyginimo. Norint išlaikyti komfortabilumą sulaukus pensijos, reikėtų pradėti kaupti papildomai, turėti pastovias ir garantuotas pajamas prie bazinės „Sodros“ senatvės pensijos išmokos.

2. Iki pensijos dar daug laiko, taupyti pradėsiu vėliau. Šis mitas dažnai sutinkamas jaunų žmonių tarpe, kuomet vadovaujamasi taisykle „čia ir dabar“. Norint išvengti pinigų nuvertėjimo, išmintinga kuo anksčiau juos paversti darbo įrankiu – investuoti. Kuo ilgiau investuosite savo pinigus pensijų fonde, tuo didesnė tikimybė sukaupti papildomas lėšas senatvei. Kaupimas nuosekliai, nedidelėmis įmokomis ir per ilgą laikotarpį gali padėti pasiekti produktyvius rezultatus ir prisidėti apie 20 proc. buvusio darbo užmokesčio pajamų, sulaukus pensinio amžiaus. Ir tai gali būti kur kas didesnė vertė jums, nei šiandien papildomi keliasdešimt eurų.

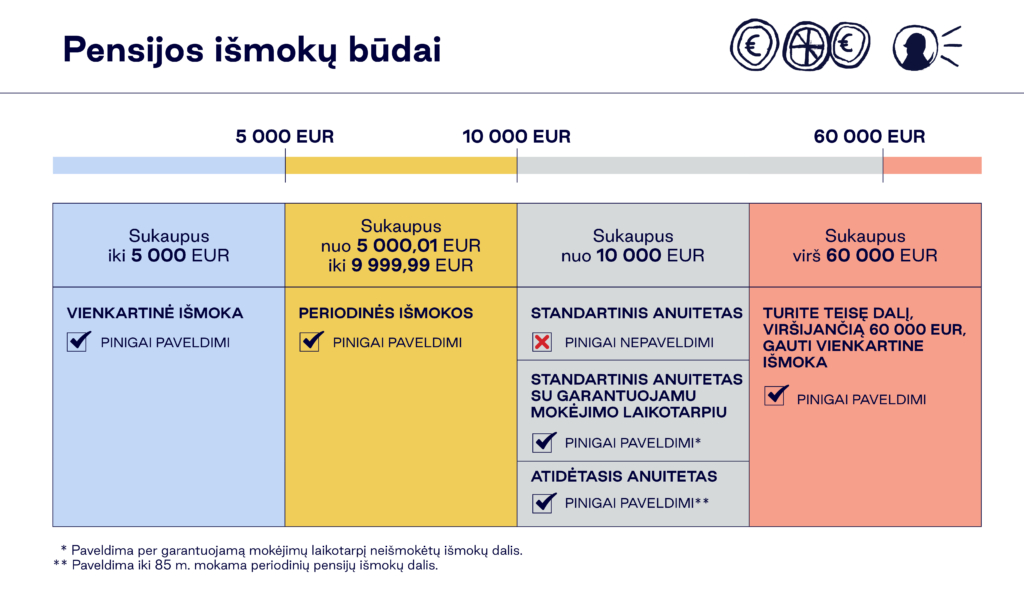

3. Lėšos nepaveldimos. Dar vienas mitas, dėl kurio baiminamasi, kad visos sukauptos lėšos atiteks valstybei arba pensijų fondui. Iš tiesų, kaupiant II-oje pakopoje lėšos yra paveldimos. Paveldimumas galios iki kol pateiksite prašymą dėl išmokos gavimo. Sulaukus senatvės pensijos amžiaus, sukauptas turtas ar jo dalis gali būti paveldima, išskyrus vieną atvejį – jei sukaupę daugiau nei 10 tūkst. eurų, pasirenkate standartinį anuitetą. Tuomet visa sukaupta suma grįžta į „Sodrą“, o pinigai bus mokami lygiomis dalimis kas mėnesį iki gyvenimo pabaigos.. Visais kitais atvejais lėšos yra paveldimos.

4. Mano pasirinktas pensijų fondas bankrutuos. Pensijų fondų veiklą griežtai reglamentuoja ir prižiūri Lietuvos bankas. Pensijų bendrovės yra atidžiai tikrinamos, turi teikti ataskaitas Lietuvos bankui ir atitikti keliamus reikalavimus. Kad užtikrintų lėšų saugumą, kaupiamos įmokos yra atskirtos nuo pačios pensijų bendrovės lėšų, todėl šis atskyrimas yra viena pagrindinių saugumo ir patikimumo garantijų. Pagal teisės aktus, net ir bankrutavus fondui, klientų lėšos yra apsaugotos ir būtų valdomos kitos pensijų kaupimo bendrovės.

5. Stipriai sumažėja atlyginimas. Taupant atostogoms, didesniam pirkiniui ar būstui, nejučia atsidedame po keletą eurų į taupyklę kas mėnesį, savaitę ar net kasdien. Tad kodėl gi neatsidėjus pensijai? Mokant nedideles, 2,7 ar 3 proc. įmokas nuo atlyginimo „ant popieriaus“ kas mėnesį, vargu, ar pajusite didelį finansinį nuostolį, juolab, kad prie jūsų taupymo prisideda ir valstybė. Kaupiant maksimaliai, t. y. 3 proc., valstybės paskata yra net 259 eurai per metus.

6. Netekus darbo pradės kauptis įmokų skolos. Dar vienas mitas, kuris baugina dirbančiuosius. Praradus darbą ir netekus pajamų, įmokos pensijos kaupimui nėra nuskaičiuojamos. Taip pat, užklupus finansiniams sunkumams, galima pasinaudoti įmokų stabdymu iki 12 mėnesių. Šios pensijų kaupimo „atostogos“ gali būti ir trumpesnės ir panaudojamos dalimis, po keletą mėnesių, tačiau bendra atostogų trukmė negali viršyti metų.

7. Nieko nesukaupsiu, tad nieko ir negausiu. Ne paslaptis, kad su laiku nuvertėja daiktai, o taip pat ir pinigai. Laikant pinigus kojinėje, infliacija santaupas tiesiog naikina. Svarbu paminėti, kad ilgalaikiam pensijų kaupimui yra būdingas sudėtinių palūkanų efektas. Palaipsniui investuojant, augant rinkoms, kaupiasi daugiau lėšų, su kuriomis auga ir palūkanos, kurios uždirba didesnius pinigus. Kaupimas yra ilgalaikis procesas – kuo anksčiau pradėsite kaupti, tuo daugiau sukaupsite. Žinoma, reikėtų įvertinti ir tai, kad rinkos nėra pastovios ir nuolat svyruoja, todėl įvertinus infliaciją pinigų vertei, tikėtina, kad reali pinigų vertė bus mažesnė.

Nors ir daug gajų mitų apie pensijų kaupimą girdime visuomenėje, visgi rūpinimasis savo ateitimi jūsų rankose. Prieš priimdami jūsų gyvenimą keičiančius sprendimus, pasikalbėkite su profesionalais – domėkitės savo ateitimi ir žinodami faktus įvertinkite, koks geriausias sprendimas jums.